什麼是投資相連壽險計劃(ILAS)?

投資相連壽險 (簡稱投連險),是指保險保障與投資掛鈎的保險產品,同時提供人壽保障及投資選項(一般為基金),具備投資及保障的雙重功能 ,人壽保障及現金價值是根據其投資基金在當時的投資表現來決定。

傳統的壽險保單投資決定及風險均由保險公司承擔,投保人的所承擔的風險較低;而投連險除了給予投保人生命保障外,還讓客戶直接參與由保險公司管理的投資活動, 投資的決定及風險由投保人承擔,突顯了消費者自主權及動態理財的思想,在享受理財專家帶來的投資利潤同時亦承受較高損失的風險。

投連險的特點:

高透明性

—— 掌握每期保單的投資及費用支出分配,了解運作過程。

靈活彈性

—— 保費可靈活支付,保額可調整,投資決定也可根據個人意願轉換,靈活適應理財需要。

消費主導

—— 支付初期最低保費後,投保人便可按需要在任意時間支付任意的保費,甚至因特殊需要,在保單現金價值足夠支付基本成本費用下暫停支付保費, 保單仍可運作;另外保額亦可按合理理由提高及降低,而帳戶投資基金的決定由投保人所選擇切換,大大提高主導權利,但要留意相關風險及是否符合自身需要。

動態理財

—— 提供多種投資選擇,投保人可以廣泛地介入貨幣市場基金、普通股票基金、指數基金、債券基金等等,可滿足投保人保障理財、儲蓄理財、投資理財三種需求, 據個人需要,靈活配置,可以「保障為主,投資為輔」、「投資為主,保障為輔」、「儲蓄為主,投資為輔」等。

投連險的優缺:

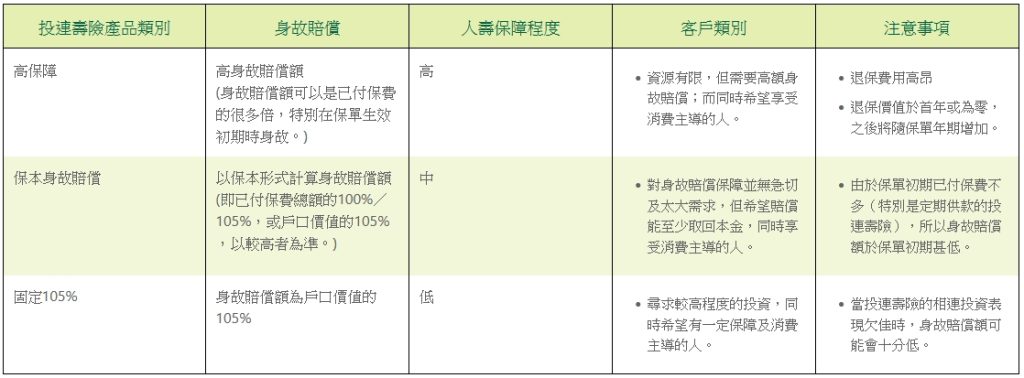

現有的投連壽險產品大致可根據人壽保障程度劃分為三類:

「高保障的投連壽險」

「保本身故賠償的投連壽險」

「固定105%的投連壽險( 即身故賠償為戶口價值的105%)」

投資涉及風險,務必注意

投保投連壽險產品有別於投資基金。消費者務必了解產品特點及風險,並明白如何區別投連壽險與其他金融產品。

要決定某一隻投連壽險產品是否適合自己,應考慮包括以下的事項:

- 該投連壽險產品的性質及特點,以及壽險的保障是否適合及足以配合需要

- 投連壽險保單年期是否符合心目中的投資期

- 如所選的投連壽險產品有定期支付保費的條款,是否能夠或有意於所選擇的整個支付保費年期內作出供款

- 是否接納產品整體的費用及收費,尤其是如果可能需要提前退保的話